C-zam & Interdit Bancaire: Ouvrir un Compte en 2024

Marion

MarionC-zam était un compte bancaire proposé par la banque Carrefour. Ceux qui étaient à la recherche d'une banque pour interdit bancaire pouvaient y ouvrir un compte. Il s'agissait aussi d'un compte sans conditions de revenus. Dans cet article, je vais vous présenter les meilleures alternatives à C-zam.

Meilleures alternatives à C-zam

L'offre n'étant plus commercialisée, voici les nouvelles banques vers lesquelles vous pouvez vous tourner si vous cherchez un compte bancaire facile à ouvrir.

Orange Bank

Vous disposez ici d'un compte courant où vous pouvez recevoir votre salaire, vos prestations sociales et tous les virements. Vous pouvez aussi y domicilier vos prélèvements.

L'ouverture de compte est très simple. Vous avez très peu de pièces justificatives à télécharger. Notamment, on ne vous demandera pas vos bulletins de salaires puisqu'il s'agit d'un compte sans conditions de revenus. Si vous percevez un salaire, vous n'êtes pas obligé de le domicilier sur votre compte Orange Bank.

Votre argent doit vous servir à autre chose qu'à payer vos frais bancaires ! Voici tout ce que vous pouvez faire gratuitement avec Orange Bank :

- Avoir un compte et un RIB personnalisé. Pour télécharger votre RIB, rendez-vous dans votre espace client, rubrique "RIB".

- Avoir une carte bancaire Mastercard qui vous permet de payer et de retirer de l'argent partout dans le monde.

- Mettre de l'argent sur votre compte.

- Faire et recevoir des virements (sans limitation).

- Mettre en place des prélèvements automatiques.

- Retirer de l'argent dans les distributeurs.

Anytime

Même si vous êtes dans une situation financière, vous pouvez réaliser la plupart des opérations bancaires dont vous avez besoin pour "vivre normalement" et faire fonctionner votre entreprise, si vous en avez une : les créateurs d'entreprises, les indépendants, les auto-entrepreneurs peuvent ainsi ouvrir en quelques clics avec Anytime un compte sans frais cachés.

N26

N26 est un compte bancaire qui vous permet de gérer votre budget avec plus de simplicité. Pour vous éviter des problèmes de budget, vous pouvez recevoir des alertes sur vos transactions dès que vous le souhaitez. Vous ne pouvez pas avoir de découvert autorisé sur votre compte.

C-zam : un compte bancaire pour interdit bancaire

Si vous êtes fiché à la Banque de France, et que vous apparaissez sur un de ces 2 fichiers, FICP ou FCC, alors vous êtes ce qu'on appelle "interdit bancaire". Concrètement, cela signifie que vous n'allez plus pouvoir faire de crédits, et que certaines banques ne vous ouvriront pas leur porte. Carrefour Banque, avec son offre C-zam, avait une autre politique, puisqu'elle vous autorisait à ouvrir un compte.

Par contre, il n'y avait pas de découvert autorisé possible, ce qui était une "bonne chose" en cas d'interdiction bancaire. La raison est simple : un découvert est un crédit, hors votre fichage Banque de France vous interdit d'en faire un. Cela vous évitait de devoir faire face à de mauvaises surprises.

Comment ouvrir son compte C-zam ?

Voici la marche qu'il fallait suivre, simple et en 3 étapes :

1. Achetez le coffret

Pour 5 €, vous pouviez vous le procurer directement sur Internet ou dans un magasin Carrefour. Par contre, même si la carte était rattachée à votre nom, elle n'était pas nominative (votre nom n'était pas inscrit sur la carte).

2. Téléchargez vos pièces d'identité

Sur le site web ou sur l'appli et signez électroniquement votre convention de compte.

Voici les pièces justificatives dont vous aviez besoin pour mettre en place votre compte et recevoir la carte Mastercard C-zam : 2 pièces d'identité pour prouver que vous aviez plus de 18 ans (carte d'identité, passeport, permis de conduire, titre de séjour ou dernier avis d'imposition).

3. Activez votre compte

Vous deviez verser 20 € minimum sur votre compte pour l'activer, une fois que celui-ci était validé. Ce virement devait être fait depuis un autre compte que vous possédiez déjà à votre nom. Vous pouviez le faire en utilisant une carte bancaire. Les cartes étrangères avec le système 3D Secure étaient acceptées. Vous pouviez alors éditer un RIB à votre nom sur votre espace.

Le fonctionnement C-zam

Il était aussi simple que l'ouverture de compte. Vous pouviez en effet consulter sur votre espace votre solde et le détail de toutes vos opérations. Il s'agissait d'un compte en banque 100 % connecté, puisque vous pouviez télécharger directement l'application C-zam, ou effectuer toutes vos opérations depuis son site web.

Pour télécharger l'appli mobile, il vous fallait un smartphone ou une tablette (Android 4.1 et supérieur, iOS 8 et supérieur). Ensuite, vous n'aviez qu'à vous rendre sur Google Play ou sur l'App Store.

Les tarifs C-zam

Ils étaient clairement exposés et vous n'aviez pas de frais cachés. Ils étaient transparents. L'ouverture de compte avec la carte de paiement Mastercard ne vous coûtait que 5 €.

Voici les autres frais dans le détail :

| Cotisation de la carte | 0 € |

| Tenue de compte | 1 € / mois |

| Retrait | 1 € / retrait (gratuité dans les distributeurs BNP ou Carrefour Banque) |

| Perte du code secret | 1 € |

| Retrait hors zone euro | 1 € |

| Perte ou vol de la carte | 10 € pour en faire une nouvelle |

| Prélèvement rejeté | 0 € (20 € au-delà de 5 par an) |

| Saisie d'huissier | 50 € |

| Opposition administrative | 50 € maximum |

La carte bancaire C-zam

C'était une carte de paiement internationale Mastercard qui ne vous coûtait presque rien : 5 € à l'achat dans le coffret. Sa cotisation était gratuite et vos achats aussi. Seuls les retraits étaient facturés s'ils n'étaient pas effectués dans un distributeur automatique BNP Paribas (très nombreux) ou dans un DAB Carrefour.

Les avantages

Les avantages de la carte étaient multiples. Voici les principaux :

Elle était acceptée dans le monde entier : lors de vos voyages, vous pouviez payer dans les commerces du monde entier. De la même façon, vous pouviez retirer de l'argent dans les distributeurs de tous les pays. Bon à savoir : Carrefour banque ne prenait pas de commission entre les devises.

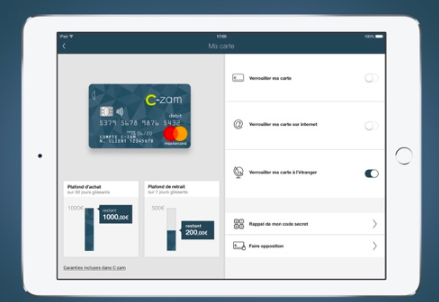

Elle était sécurisée : l'application vous permettait de suivre toutes vos opérations en instantanée. Depuis votre appli, vous pouviez prendre connaissance de vos limites d'achat et de retrait, mettre en place des alertes sur vos transactions, bloquer votre carte pour un moment, permettre (ou pas) les paiements à l’étranger et sur le web.

Elle vous assurait : c'était une Mastercard. Donc, vous disposiez de toutes les assurances et les garanties qui étaient liées à cette carte pour voyager. Vous pouviez ainsi vous déplacer tranquillement. Votre Mastercard vous assurait dans vos voyages privés, mais aussi dans ceux qui étaient faits dans le cadre de votre travail. Les garanties pendant un voyage : maladie, accident, décès, invalidité permanente.

Elle vous donnait des avantages : tout au long de l'année, des remises et des avantages vous étaient proposés. Quelques exemples d'avantages partenaires :

- Lissac (optique) : 10 € de remise.

- Complétude (soutien scolaire) : 7,5 % de remise.

- Dépil Tech (beauté) : 10 % de remise.

- Burton (vêtements) : 10 % de remise.

Vous bénéficiez également des avantages fidélités Carrefour : - 10 % sur beaucoup de produits, tout au long de l'année. Notez que ce programme de fidélité Carrefour n'était pas du tout obligatoire.

Vos achats étaient garantis : ce service supplémentaire était payant. Pour 1,50 € par mois, tous les achats faits avec votre carte étaient assurés contre la casse, le vol et une livraison qui se passe mal. Autre service : la différence vous était remboursée si vous trouvez le même produit moins cher ailleurs.

Pouvait-on payer en sans contact avec sa carte C-zam ?

Le sans contact est quand même une fonctionnalité très pratique, qui permet d'éviter d'avoir toujours de la monnaie dans sa poche. Cette opération est sécurisée et la plupart des commerçants vous permettent de payer de cette façon pour une petite somme.

Encore une bonne nouvelle qui vous faisait gagner du temps. C'était tout à fait possible en activant l'option et en paramétrant le montant dû sans contact dans votre espace.

Pouvait-on payer des achats avec son téléphone ?

Là encore, c'était un grand oui. Cette nouvelle fonctionnalité avait quand même un côté bien pratique, puisque votre smartphone était suffisant pour régler vos achats. Vous n'aviez pas à faire votre code, la transaction était immédiate et sécurisée.

Les plafonds de paiements

Ils étaient assez élevés pour une carte sans justificatif de revenus.

- Plafond de paiement : 3 000 € sur 30 jours glissants.

- Plafond de retrait : 500 € sur 7 jours glissants. Si vous vouliez augmenter ce plafond, vous ne pouviez pas le faire via le site web. Vous deviez contacter le service client par téléphone.

Notre avis sur C-Zam

Comme souvent avec les banques, il y a du pour et du contre. Notre note 6/10.

Package bien pensé : cette solution pour obtenir un compte, un RIB et une carte bancaire était parfaite si vous étiez dans une situation d'interdiction bancaire.

Le coût de la carte : à l'usage, elle s'avérait d'un bon rapport qualité/prix.

La vision "en direct" de vos finances : vous voyiez tout de suite sur votre compte vos opérations, et donc le solde qu'il vous restait. À chaque achat, vous voyiez ce qu'il vous restait sur votre compte.

Le service client : par contre, il ne fallait pas avoir besoin de contacter le service client. C'était le principal problème soulevé par les utilisateurs sur les forums. Les virements semblaient aussi poser quelques problèmes, notamment l'ajout d'utilisateurs. Il paraît que le centre d'appel était situé à l'étranger, ce qui ne facilitait pas toujours la communication.

L'approvisionnement : vous deviez avoir une autre banque pour pouvoir approvisionner votre compte. Ainsi, vous ne pouviez pas faire de dépôt d'espèces directement sur votre compte C-zam.

Le renouvellement de la carte : si vous perdiez votre carte bancaire, il fallait patienter pour en recevoir une nouvelle, 15 jours en moyenne. Nous trouvions ce délai un peu long.